Economía, trabajo y producción

Concentración económica en el circuito productivo vitivinícola en Mendoza

El presente artículo analiza la concentración económica en los eslabones primario y secundario de la cadena productiva del vino en Mendoza y muestra cómo la misma fue agudizándose con el tiempo en el marco de la dinámica de acumulación rentística-financiera en Argentina, con importantes consecuencias para pequeños/medianos agentes del circuito y la provincia en general (1).

Publicada el 15 DE SEPTIEMBRE 2017

A partir de la década del '70 se modificaron drásticamente las condiciones que caracterizaban al complejo vitivinícola argentino, augurando un cambio en el modelo de acumulación. Este proceso iniciado a fines de los años '70 y desplegado de lleno en los `80-90´ logró su apoteosis con la apertura económica y con la consiguiente implementación de un marco regulatorio neoliberal afín, que se mantiene hasta la actualidad.

Este marco de valorización financiera constituyó un excelente caldo de cultivo para favorecer la concentración económica, dando lugar al surgimiento y crecimiento de grandes grupos económicos, en muchos casos extranjeros. Por el volumen que manejan en el mercado y por su alta integración vertical, estos grupos dominan la cadena productiva y tienen fuerte poder fijador de precios repercutiendo negativamente sobre todo en los pequeños agentes de la cadena no integrados.

Este artículo tiene como objetivo analizar la concentración existente en los eslabones primario y secundario de la cadena productiva del vino y cómo la misma fue agudizándose con el paso de los años en el marco de la dinámica de acumulación rentística-financiera en Argentina.

Metodológicamente, se utilizaron datos aportados por Instituto Nacional de Vitivinicultura (INV), Corporación Vitivinícola Argentina (COVIAR) y Observatorio Vitivinícola Argentino, como así también entrevistas en profundidad a actores seleccionados.

Eslabón primario de la cadena vínica

En el estabón primario de la cadena vitivinícola, encontramos a los productores de la materia prima: la uva.

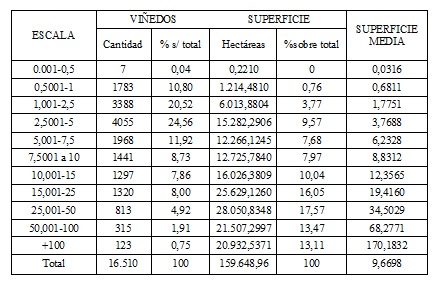

De acuerdo a los datos aportados por el INV para dar una mayor caracterización al sector primario vitivinícola en Mendoza, podemos decir que aproximadamente el 70% de los productores se encuentra en el rango que va de 0,1 a 7,5 hectáreas y poseen el 20% del total de la superficie cultivada. Si elevamos el rango a las 25 hectáreas nos encontramos con el 92% de los productores en este universo, con el 54% de la superficie.

Mientras que, por otro lado, sólo el 8% de los viñedos corresponde al rango de 25 hectáreas a más de 100, controlando el 46% de la superficie total cultivada con vid (tabla nº 1).

Tabla Nº 1: Cantidad de viñedos y superficie plantada con vid en Mendoza según escala de superficie- Año 2015- en hectáreas

Fuente: elaboración propia en base a INV

Analizando la evolución geográfica de la superficie cultivada según datos del INV, Mendoza en el año 1994 poseía 144.539 hectáreas de vid con 19.219 viñedos (relación 7,5 has/viñedos). En 2015 poseía 159.649 has (un 10,5% más) y se registraron 16.510 viñedos, representando un 14% menos de establecimientos, con una relación de 10,3 has/viña. Se puede apreciar que existe más tierra cultivada pero distribuida en menos viñas con una media mayor.

Esto nos da indicios de evolución hacia la concentración de la actividad primaria de la vitivinicultura.

Distribución del ingreso

Según publica la Corporación Vitivinícola Argentina (COVIAR, 2015), analizando datos disponibles para el año 2013, el coeficiente de Gini (2) para el sector primario arroja un valor de 65,5 lo que podría interpretarse como una situación moderadamente concentrada. Mientras que el 10% de los productores de menor superficie (en promedio 2 hectáreas) poseía sólo el 2% de lo producido, el último decil (en promedio 80,3 hectáreas) detentó el 58% de la producción.

Eslabón secundario de la cadena

Son los agentes elaboradores de vino. Podemos diferenciarlos en:

- Bodegas elaboradoras de vino y trasladistas a granel: elaboran y comercializan vino, pero no fraccionan.

- Bodegas elaboradoras de vino y fraccionadoras: elaboran, fraccionan y comercializan uvas propias y de terceros.

- Bodegas fraccionadoras no elaboradoras: no elaboran. Compran el vino a granel, envasan, fraccionan y comercializan.

En cuanto a la cantidad de bodegas elaboradoras, según se desprende de datos del INV en el año 2006 existían 958 establecimientos elaboradores en el país, de los cuales 696 se encontraban en la provincia de Mendoza. Mientras que en 2015 se registraron 884 establecimientos elaboradores a nivel país y 634 en Mendoza. Es decir que en nueve años se perdieron 74 establecimientos en el país, casi un 8% menos y a razón de 8,2 bodegas por año. Esto puede representar una señal de crisis en el sector o que menos manos concentran mayor poder económico y capacidad de elaboración.

En cuanto a la elaboración de vinos, en 2006 se elaboraron un total de 1.539,6 millones de litros. La media por bodega arroja que se elaboraban a razón de 1.607.098 litros por bodega.

En 2015 se elaboraron 1.771,3 millones de litros de vino (un 15% más que en 2006). Teniendo en cuenta la cantidad de bodegas elaboradoras, en promedio la relación litros/bodegas arroja un valor de 2.003.676 litros por bodega. Es decir que en la evolución de los últimos 10 años analizados, se elaboró más pero en menos bodegas, con lo cual la relación promedio acusa más litros elaborados por bodega.

Teniendo en cuenta lo antedicho, la situación actual parece indicar movimientos que tienden a la concentración de la actividad económica en el sector vitivinícola, tanto en el sector productivo como en la elaboración.

Asimismo, el 90% de las bodegas tiene capacidad de elaboración menor a 5 millones de litros. Respecto a las bodegas fraccionadoras, en Mendoza sólo quedan 5 que fraccionan más de un millón de litros por mes, mientras que en 2006 eran 11 las que fraccionaban esa cantidad.

Distribución de ingreso

El sector elaborador presentaría mayor concentración, ya que el coeficiente de Gini arroja un valor de 74%. Si se tienen en cuenta los establecimientos elaboradores del año 2014 (3), se advierte que el 10% de los elaboradores de menor escala (menor a 24.000 litros) producían el 0,1% de la elaboración total, mientras que el 10% de establecimientos mayores (más de 3 millones de litros) ostentaban el 67% de lo elaborado.

Evaluando este indicador a lo largo del tiempo, se observa que el fenómeno de desigualdad se ha ido intensificando: el coeficiente de Gini pasó de 69% en 2005 a 74% en 2014.

Analizando el sector fraccionador, teniendo en cuenta la totalidad de los vinos, se puede aseverar un crecimiento en la desigualdad, marcado por el Gini que arroja un 88% y el cual se ha incrementado desde 2005 a 2014. Así, el 10% de los fraccionadores más grandes pasó de fraccionar el 90% del mercado en 2005 al 94% en 2014. De este modo, la principal empresa del sector fraccionador pasó de participar del 19% del total fraccionado a principios de la década estudiada a fraccionar el 27% en el año 2014. Este fenómeno se repite analizando las 10 principales fraccionadoras.

Estos datos demuestran como la concentración en todos los eslabones de la cadena productiva vitivinícola ha ido en aumento, agudizándose dicho problema.

Conclusiones

La vitivinicultura mendocina desde la década del 70´ inició un proceso de transformación con la implementación del paradigma rentístico-financiero impulsado desde el nivel internacional, que transformó su perfil productivo.

Si bien la concentración económica en el país preexistió a este proceso, encontró en esta coyuntura inmejorables condiciones para su consolidación. Así a partir de la década del 80´ y principalmente en los 90´, la concentración económica en los dos primeros eslabones de la cadena productiva se profundizó, perjudicando principalmente a pequeños y medianos agentes que no pueden competir con la estructura oligopsónica formadora de precios.

La concentración en la agroindustria vitivinícola y la regresiva distribución del ingreso, debería ser una señal de alarma para las entidades reguladoras, por las graves consecuencias que acarrea no sólo para los pequeños y medianos agentes del circuito, sino también por las implicancias que trae para la provincia en general. Entre otras consecuencias, esta situación modifica el paisaje rural y produce pérdida de la identidad local, ya que muchos optan por vender, las parcelas son fraccionadas para loteo y construcción de barrios, lo que genera pérdida de hectáreas para la producción agrícola y, a su vez, los productores migran a las ciudades, constituyendo esto un problema demográfico de consideración.

No podemos dejar de mencionar la ineludible responsabilidad del Estado, por acción y omisión en esta situación. La falta de regulación estatal es uno de los factores fundamentales que permitió la concentración económica en este sector agro-industrial, y la normativa existente no mejoró la posición de los pequeños y medianos productores. Si bien existen organismos reguladores y rectores de la política vitivinícola (INV, COVIAR, PEVI), escasamente intervienen para buscar soluciones al problema de concentración económica y abuso de posición dominante. Es prácticamente nulo el uso de la Ley de Defensa de la Competencia en el circuito.

En este estado de situación es necesario plantearse la necesidad de sancionar nuevas normativas, para lo cual podría tomarse legislación comparada, como por ejemplo la ley de medidas para mejorar el funcionamiento de la cadena alimentaria española sancionada en 2013, que incluye principios rectores en las relaciones comerciales, la normativización de los regímenes de contratación y delimitación de prácticas comerciales abusivas, un Código de Buenas prácticas en la contratación alimentaria, un Observatorio de la cadena alimentaria, y que prevé sanciones a las infracciones que se cometan.

Referencias

(1) Artículo basado en la investigación titulada “Los factores semi-ocultos tras la crisis vitivinícola en Mendoza. Sus consecuencias para los productores del este mendocino”. Beca de investigación categoría graduada. Centro de Investigaciones. Facultad de Ciencias Políticas y Sociales. Uncuyo.

(2) Mide la dispersión en la distribución de los ingresos y se encuentra entre 0 y 100%. Un valor de 0% corresponde a perfecta igualdad donde todos los actores tienen los mismos ingresos y un valor de 100% corresponde a una perfecta desigualdad donde un actor tiene el 100% de los ingresos.

(3) Se considera como establecimiento elaborador al grupo económico en su conjunto, agrupándose en un solo establecimiento todas las empresas o cooperativas asociadas a un mismo grupo.

Bibliografía

Azpiazu, D. y Basualdo, E. (2003). El complejo vitivinícola argentino en los noventa: potencialidades y restricciones. Cepal-Flacso. http://www.flacso.org.ar/uploaded_files/Publicaciones/Azpiazu.Basualdo_Complejo.Vitivinicola.Argentino.2001.pdf

COVIAR, (2015). Estudio de la Distribución del Ingreso en la Cadena Vitivinícola Argentina, Informe Preliminar.

Gago, A. (2006). Las nuevas tendencias de desigualdad, polarización y exclusión. El impacto de la acumulación vigente en la Región de Cuyo – Argentina. Mendoza: Publicaciones CEIR.

Observatorio de Economías Regionales, ACOVI, (2016): “La vitivinicultura Argentina desde una mirada Cooperativa”. Mendoza. Disponible en: http://acovi.com.ar/observatorio/wp-content/uploads/2014/09/ACOVI_libro_digital.pdf

Fuente de la fotografía: Diario El Sol, edición online.

Link permanente:

http://www.politicaspublicas.uncu.edu.ar/articulos/index/concentracion-economica-en-el-circuito-productivo-vitivinicola-en-mendoza

Advertencia legal:

Las opiniones y los conceptos vertidos en los artículos publicados expresan la postura de sus respectivos autores y no necesariamente coinciden con la de la Universidad Nacional de Cuyo. La institución declina toda responsabilidad por las consecuencias que pudieran derivarse de la lectura y/o interpretación del contenido de los artículos publicados.

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Investigadores responsables

Palabras Clave

Cómo citar este artículo

Palazzolo, Natalia Estefanía

(15 de septiembre 2017)

"Concentración económica en el circuito productivo vitivinícola en Mendoza".

Publicado en la Plataforma de información para políticas públicas de la Universidad Nacional de Cuyo.

URL del artículo http://www.politicaspublicas.uncu.edu.ar/articulos/index/concentracion-economica-en-el-circuito-productivo-vitivinicola-en-mendoza

Fecha de consulta: 18/04/2025

Compartir