Desarrollo humano y cultura

Jubilaciones en Argentina: el acceso de las mujeres al 2021

Este trabajo reflexiona en torno al Plan de Inclusión Previsional en Argentina. Puntualmente, analiza su configuración actual, indagando en las oportunidades y limitaciones que éste presenta, por nuestros días, para las mujeres adultas mayores. A su vez, indaga respecto del diseño institucional de una medida de reciente implementación, denominada Programa integral de reconocimiento de períodos de aportes por tareas de cuidado.

Publicada el 30 DE NOVIEMBRE 2021

Introducción

Con posterioridad a la crisis de 2001, en nuestro país se evidenció el elevado nivel de desprotección de la población adulta mayor, expresado en la baja cobertura del sistema previsional.

Uno de los indicadores de desempeño más relevantes de este campo es el de cobertura, el cual se entiende como “el alcance de un sistema respecto a cierta población de referencia” (Bertranou et al 2001:29). De este modo, cobertura refiere a la cantidad de personas incorporadas en el sistema en un momento histórico determinado.

Al respecto, Danani y Grassi (2008) postulan que después de la crisis de 2001 fue instalándose un acuerdo extendido con relación a la definición de que el problema principal que revestía al sector era la cobertura, lo que implicaba un proceso de nuevas interpretaciones y representaciones en torno a la previsión social, distanciándose cada vez más de la lógica neoliberal de los ‘90.

Posteriormente, en el período denominado posconvertibilidad (2003 en adelante), en pos de atender a este problema público, la coalición gobernante estableció distintos regímenes especiales de regularización voluntaria de deudas previsionales para trabajadores autónomos, lo que se conoció como Plan de Inclusión Previsional. Claramente, en este nuevo período, el tema en agenda fue el aumento de la cobertura previsional en adultos y adultas mayores.

Está ampliamente documentado en la literatura especializada que las mujeres presentan mayores dificultades en el acceso al derecho a la previsión social (Pautassi et al 2011, Arza, 2012, CEPAL, 2017). Ello conlleva situaciones de dependencia económica, o peor aún, de desprotección social.

En pos de responder a esta problemática social, una de las medidas de reciente implementación, fue el Programa integral de reconocimiento de períodos de aportes por tareas de cuidado[1]. Éste fue promovido por ANSES, en agosto de 2021, para brindar una oportunidad de acceso a mujeres a partir de los 60 años, las cuales se encontraban excluidas del sistema por falta de aportes, quienes ahora podrán computar años, mediante la acreditación de sus hijos/as.

Política de ampliación de la cobertura en adultos mayores

Plan de inclusión previsional. Moratoria primera fase

Tanto la crisis del mercado de trabajo en los ‘90, como la reforma previsional de orientación pro-mercado, implementada en el mismo periodo, provocaron una profunda caída de la cobertura previsional en las personas adultas mayores. Puntualmente, la reforma estructural del sistema de jubilaciones y pensiones en 1994 elevó la cantidad de ancianos excluidos del sistema, dado que se aumentaron los años de aportes exigidos.

Posteriormente, a partir del año 2004, se implementaron dos moratorias previsionales distintas, estructuradas con andamiajes legales diferenciados. A los fines del análisis, en este trabajo proponemos dividir las moratorias en dos fases o rondas. La primera de ellas implementada a partir del año 2004, y la segunda a partir del 2014. En conjunto, éstas permitieron el acceso de más de 3,5 millones de personas adultas mayores al sistema[2]. Como efecto combinado de ambas medidas, la extensión de la cobertura registró un salto exponencial.

Cabe aclarar que el Plan de Inclusión Previsional se suele conocer popularmente como “Jubilación de amas de casa”. Tal denominación es extraoficial, ya que es una jubilación que se encuadra dentro del régimen de trabajadores autónomos. Por ello, es posible sostener que no fue una medida abiertamente diseñada para reducir la desigualdad de género, aunque este efecto igual se consiguiera. Ello se refleja en que en el año 2007, durante la cúspide de nuevos ingresantes al sistema por la primera moratoria, los datos aportados por ANSES evidenciaban que las mujeres tuvieron una participación altamente mayoritaria, concentrando el 87% del total de los nuevos beneficios (Boudou, D’Elía y Lo Valvo, 2007).

Como resultado de esta primera fase de moratoria, se registraba que al 2011, habían más de 2,5 millones de nuevas prestaciones (BESS, 2011). Las características demográficas y socioeconómicas de las personas que accedieron a dichas prestaciones, se reflejó en un excelente trabajo de Bertranou et al (2011). Desde una mirada que integró distintas variables, tales como escolaridad, edad, sexo e ingresos de las nuevas jubilaciones, los autores concluyeron que “los principales beneficiarios de la moratoria previsional fueron las mujeres (que incrementaron su cobertura previsional en 27 p.p.), las personas menores de 70 años (con un incremento de 32 p.p.), las personas con bajo nivel educativo (27 p.p.) y las personas ubicadas en el primer quintil de ingresos (47 p.p.)” (2011:108). En este sentido, todas estas características combinadas evidencian que los principales beneficiarios fueron mujeres de sectores pobres y vulnerables, y no los quintiles altos de la distribución del ingreso.

Pensión universal de adulto mayor (PUAM)

En 2016 la Ley N° 27260 crea la pensión universal de adulto mayor (PUAM). En sus orígenes, ésta aspiraba a reemplazar a las moratorias del período anterior. La PUAM constituye una prestación de carácter vitalicio, universal y no contributiva otorgada a las personas mayores de 65 años, tanto varones como mujeres. Y, a partir de ésta, se accede también al PAMI.

Según información oficial producida por la Secretaría de Seguridad Social, la cantidad total de beneficiarios ronda los 199 mil (a junio 2021) de los cuales más del 80% son varones. Entre las características distintivas que presenta la PUAM se destacan que la misma constituye una pensión no contributiva. Establece una edad jubilatoria de 65 años para varón y mujer, igualándolas. A su vez, la prestación representa el 80% del haber jubilatorio mínimo. Además, no genera derecho a pensión; es incompatible con la percepción de cualquier otro beneficio de jubilación, pensión o retiro, de carácter contributivo o no contributivo[3].

Como puede advertirse, a cinco años de su puesta en marcha, la PUAM no impacta significativamente en la elevación de la cobertura en las personas adultas mayores. Tal como se evidenció, la cantidad total de beneficiarios que incorpora al sistema es baja.

Al respecto, puede señalarse que el diseño institucional de esta medida “separa de modo tajante las prestaciones contributivas de las no contributivas, polarizando por un lado entre los que pudieron completar sus 30 años de aportes y, por otro lado, aquellos que no lo hicieron” (Di Costa, 2020:148).

Plan de inclusión previsional. Moratoria segunda fase

En el año 2014 se sanciona la Ley 26970 la cual crea la segunda moratoria (vigente al 2021). Esta replica la misma lógica de las moratorias precedentes, aunque fue un plan de regularización voluntaria de deudas para trabajadores autónomos y monotributistas, con algunas variaciones respecto de los anteriores. Esta última moratoria establece la posibilidad de comprar deuda hasta el año 2003 (a diferencia de la moratoria anterior que sólo permitía hasta 1993) con un plazo de vigencia inicialmente de dos años.

Según datos oficiales, esta medida otorgó más de 900.000 prestaciones (BESS, 2017), las cuales se suman a las más de 2,5 millones de prestaciones otorgadas por la moratoria anterior. Por consiguiente, a junio 2021, por efecto combinado de las dos fases de moratorias, el total de beneficios superan los 3,5 millones (BESS, 2021).

A mediados del año 2016, se extiende el plazo para la adhesión a esta última moratoria. Dicha extensión es fijada por tres años, hasta julio de 2019.

Llegados a este punto, el interrogante que se impone es: ¿a mediados del 2021, está vigente la moratoria? En 2019 una resolución de ANSES extendió por tres años más el plazo dispuesto para acceder a la última moratoria. Es decir que ésta continúa vigente para las mujeres que cumplan la edad jubilatoria (60 años), y sean menores de 65. Ahora bien, dado que está vigente al 2021 ¿qué limitaciones contiene esta prórroga, al momento de computar aportes faltantes e ingresar efectivamente al sistema?

Cabe considerar que si bien se prorrogó la fecha de vigencia de la ley, el impedimento resulta en que no se hizo lo propio con el período habilitado para comprar deuda. En otras palabras, si bien continúa vigente un tiempo más, la misma no facilita el acceso al sistema como sí lo hicieron las moratorias anteriores, las cuales permitieron la posibilidad de comprar deuda (o computar a favor de las mujeres) la totalidad de los años de aportes requeridos por el sistema. Por tanto, al no establecer un corrimiento del período habilitado para regularizar deudas, la medida se torna muy dificultosa en la práctica para las mujeres que no tienen aportes después del año 2003. Es decir que aunque se facilite el acceso legal en virtud de las sucesivas prórrogas, al no actualizar la fecha de corte y mantenerla anclada en el año 2003, en lo operativo se vuelve restrictivo el acceso para las mujeres sin aportes.

Profundizando lo antedicho, para las mujeres entre 60 y 64 años, la situación se torna muy difícil porque, por un lado, con la moratoria vigente ven muy restringido el acceso, por otro lado, la PUAM exige retrasar la edad jubilatoria en cinco años, ya que requiere 65 años de edad. Finalmente, el acceso a una pensión asistencial no contributiva nacional exige 70 años de edad, por tanto obliga a la mujer a esperar 10 años para acceder a una prestación.

En síntesis, la moratoria en curso, al no establecer un corrimiento del período habilitado para computar a favor años de aportes, se torna muy dificultosa en la práctica principalmente para mujeres que no tienen aportes después del año 2003, impidiéndoles completar así los treinta años exigidos para ingresar efectivamente al sistema.

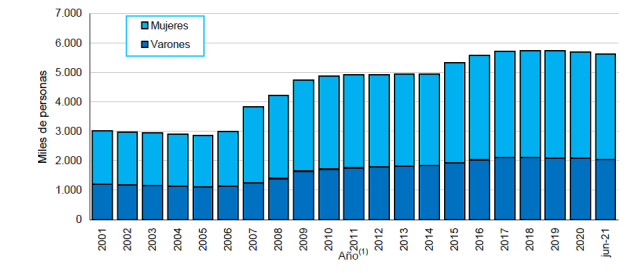

Gráfico 1: Beneficiarios del sistema integrado previsional argentino según sexo. 2001 - 2021

Fuente: Dirección de Programación Económica, sobre la base de datos de la ANSES. Boletín estadístico de la Seguridad social. Secretaría de Seguridad Social (BESS, 2021)

El gráfico anterior permite evidenciar el incremento de la cobertura en los últimos 20 años según sexo de los beneficiarios. Como puede apreciarse, hay dos saltos en la serie, el primero se produce en 2007 (a consecuencia de la primera moratoria) y el segundo salto se produce en 2015 (debido a la implementación de la segunda moratoria).

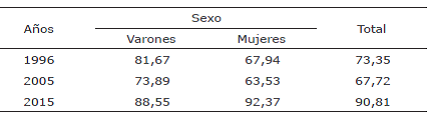

Gaiada et al (2022) examinan la cobertura previsional de las personas adultas mayores de 65 años, e identifican que entre 1996 y 2005, la cobertura en los varones era superior a la de las mujeres, indicador que se revierte a partir de la implementación de las moratorias, hasta el punto que en 2015 la cobertura de las mujeres superó levemente a la de los varones. De este modo, la cobertura femenina en 2015 superaba el 92%. La tabla siguiente evidencia lo antedicho.

Tabla 1. Cobertura previsional por sexo, mayores de 65 años (en porcentaje)

Fuente: Gaiada et al (2022). Página 58

Paralelamente, es necesario enfatizar que tanto en 2020 como en 2021 se registran retrocesos en el número de beneficiarios, dado que las altas por moratoria se han reducido. Respecto de este punto, un informe producido por la Secretaría de Seguridad Social en 2021 ha registrado “una variación negativa del 1,3% en términos interanuales. […] Quienes perciben jubilaciones y pensiones por moratoria son los que presentan la reducción interanual más significativa 2,7% (75.859 casos). […] Esto puede deberse a que actualmente sólo las mujeres pueden acceder a un beneficio por moratoria y además es cada vez más corto el período que puede ser regularizado”. (SSS, 2021:4).

Al examinar los factores que explican tal disminución, el precitado informe manifiesta que “a partir de la declaración de la pandemia del COVID-19, las oficinas de ANSES y otros organismos previsionales enfrentaron algunas dificultades para el normal funcionamiento, lo que pudo haber afectado la cantidad de beneficios otorgados durante el período” (SSS, 2021:4).

Programa integral de reconocimiento de períodos de aportes por tareas de cuidado

En virtud de lo explicitado, en pos de revertir las tendencias decrecientes de cobertura y, paralelamente, atendiendo a la problemática de desigualdad de género puesta en agenda, la coalición gobernante lanzó en agosto de 2021 el Programa integral de reconocimiento de períodos de aportes por tareas de cuidado. Éste brinda una oportunidad de acceso al sistema a mujeres a partir de los 60 años, las cuales se encontraban excluidas por falta de aportes, quienes ahora podrán computar años a favor, mediante la acreditación de sus hijos/as.

El Decreto 475/2021 que origina la medida identifica “la necesidad de implementar políticas con perspectiva de género para revertir las brechas en el acceso al derecho a la seguridad social”.

La medida está diseñada para reconocer como regla general un (1) año de aportes por hijo, y como adicionales reconoce dos (2) años de aportes por hijo adoptado o discapacitado, y finalmente tres (3) años de aportes si la mujer percibió la Asignación Universal por Hijo por, al menos, 12 meses.

Podría dividirse la cobertura inicial prevista en dos grupos. Por un lado, entre quienes se constituyen en beneficiarias inmediatas, las cuales de acuerdo a los cálculos de ANSES, rondarían las 155 mil mujeres. Y, por otro lado, el universo total estimado de cobertura podría rondar las 300 mil mujeres (de entre 60 y 64 años) es decir que se ubican dentro del universo potencialmente jubilables, en virtud de esta medida.

Si bien este Programa al ser comparado con las moratorias de períodos anteriores, exhibe niveles bajos de cobertura en términos relativos, no obstante, éste refleja abiertamente una lógica tanto de reconocimiento como de reparación de la desigualdad de género.

Reflexiones finales

Esping-Andersen (1993) plantea la importancia de examinar las normas y criterios reales establecidos por la política social. La “entrada” se expresa en las normas que rigen el acceso real a las prestaciones; supone el establecimiento de criterios de ingreso y, por ende, sus restricciones. Sobre la base de esta conceptualización, este trabajo analizó los criterios fijados por la política social para la constitución de nuevos sujetos de derecho en materia previsional, como así también las limitaciones impuestas en tal proceso.

Las posibilidades de ingreso al sistema se ven restringidas para las mujeres sin aportes, presumiblemente las más pobres. No obstante, esta situación desfavorable se vería parcialmente revertida por una nueva medida, recientemente implementada denominada Programa integral de reconocimiento de períodos de aportes por tareas de cuidado.

Al respecto, este trabajo evidenció que la cobertura inicial estimada de este Programa es baja en términos relativos. La evidencia empírica producida de aquí en más mostrará los resultados alcanzados por el mismo. Sin perjuicio de lo señalado, es una medida claramente muy necesaria en pos de reducir la desigualdad de género. El impacto simbólico y a nivel de imaginario social es altamente significativo.

A futuro, quizá uno de los mayores desafíos es diseñar medidas de acompañamiento por parte del actor estatal para personas adultas mayores en condiciones de pobreza e indigencia. Se ha advertido que, en ciertos casos, se hace difícil conseguir las partidas de nacimiento originales por cada hijo/a nacido vivo. Nótese que sin este requisito no se puede acceder al Programa precitado. A su vez, la pandemia agravó aún más las brechas de acceso al sistema, dado que los turnos a cada una de las dependencias estatales requieren mecanismos digitales. Cabe advertir que los esfuerzos realizados durante la pandemia por ANSES, como así también por los registros civiles, han sido muy grandes. A partir de ahora, una vez pasado este momento, probablemente podrán diseñarse los mecanismos institucionales de acompañamiento necesario para algunos grupos poblacionales que requieren un trato diferenciado a su favor.

Este trabajo pretendió mostrar la importancia de repensar y construir colectivamente una arquitectura institucional en materia de jubilaciones y pensiones que promueva el acceso a la seguridad social de forma equitativa. Los primeros pasos en este sentido ya se están dando.

Referencias Bibliográficas

- ANSES (2011) “Análisis de la cobertura previsional del SIPA: Protección, Inclusión e Igualdad”. Observatorio de la Seguridad Social. ANSES. Buenos Aires.

- ARZA, C (2012) Pension Reform and Gender Equality in Latin America. Programme on Gender and Development, Paper No. 15. UNRISD, Geneva.

- BERTRANOU, F; CETRÁNGOLO, O; GRUSHKA, C y CASANOVA, L (2011) “Encrucijadas en la seguridad social argentina: reformas, cobertura y desafíos para el sistema de pensiones” Buenos Aires, CEPAL y Oficina Internacional del Trabajo.

- BERTRANOU, F; GRUSHKA C; y ROFMAN R (2001) “Evolución reciente de la cobertura previsional en Argentina” en Cobertura previsional en Argentina, Brasil y Chile. Bertranou, (edit.) OIT. Chile.

- BESS (2017) Boletín estadístico de la Seguridad Social. Secretaría de Seguridad Social. Ministerio de Trabajo Empleo y Seguridad social.

- BESS (2021) Boletín estadístico de la Seguridad Social. Secretaría de Seguridad Social. Ministerio de Trabajo Empleo y Seguridad social.

- BOUDOU, A., D’ELIA, V y LO VALVO, E (2007) “El plan de inclusión provisional. Resultados preliminares”, Estudios especiales de la Seguridad Social, Buenos Aires, ANSES.

- CEPAL (2017) Panorama Social de América Latina, 2017. Santiago de Chile.

- DANANI, C y GRASSI, E (2008) “Ni error, ni omisión. El papel de la política de Estado en la producción de las condiciones de vida y de trabajo. El caso del sistema previsional en la Argentina (1993-2008) En Lindemboim, J Comp. Trabajo, ingresos y políticas en Argentina. Contribuciones para pensar el siglo XXI. Ed. Eudeba.

- DI COSTA, V (2020) “Previsión social en Argentina: principales características de la reconfiguración neoliberal de 2017”. Revista de Estudios Sociales Contemporáneos IMESC-IDEHESI/CONICET, Vol. 1 Núm. 23. Universidad Nacional De Cuyo, pp. 133-159.

- ESPING-ANDERSEN, G (1993) Los tres mundos del Estado de Bienestar. Valencia Ed. Alfons el Magnanim.

- GAIADA, J; CALABRIA, A y GUINSBURG, N (2022) “Análisis comparado de cobertura, distribución y tasa de sustitución en los sistemas previsionales de Argentina, Brasil, Chile, México y Uruguay en 1995, 2005-2006 y 2014-2015 a partir de microdatos”. Revista Latinoamericana de Población, Vol. 16, Núm. 30, 36-65.

- PAUTASSI, L; GIACOMETTI, C y GHERARDI, N (2011) “Sistema previsional en Argentina y equidad de género. Situación actual (2003-2010) y perspectivas futuras”, serie Documentos de Trabajo, Buenos Aires, Equipo Latinoamericano de Justicia y Género (ELA), diciembre.

- SECRETARÍA DE SEGURIDAD SOCIAL (2021) Alcance de la Seguridad Social Personas aportantes y beneficiarias. Informe N° 2 | junio. Ministerio de Trabajo, Empleo y Seguridad Social.

[1] Decreto 475/2021, DNU por el cual se Reconocen Aportes Jubilatorios a las Mujeres por el Cuidado de los Hijos. Disponible en el Sistema Argentino de Información Jurídica (SAIJ). Enlace.

[2] Además del acceso a la prestación previsional (es decir, el haber jubilatorio) se accede también al PAMI. Aspecto que se torna clave en esa etapa del ciclo vital de las personas.

[3] Para examinar en detalle las diferencias entre la PUAM y las moratorias establecidas en el marco del Plan de Inclusión Previsional, véase Di Costa (2020).

Link permanente:

http://www.politicaspublicas.uncu.edu.ar/articulos/index/jubilaciones-en-argentina-el-acceso-de-las-mujeres-al-2021-

Advertencia legal:

Las opiniones y los conceptos vertidos en los artículos publicados expresan la postura de sus respectivos autores y no necesariamente coinciden con la de la Universidad Nacional de Cuyo. La institución declina toda responsabilidad por las consecuencias que pudieran derivarse de la lectura y/o interpretación del contenido de los artículos publicados.

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Investigadores responsables

Palabras Clave

Cómo citar este artículo

Di Costa, Valeria

(30 de noviembre 2021)

"Jubilaciones en Argentina: el acceso de las mujeres al 2021 ".

Publicado en la Plataforma de información para políticas públicas de la Universidad Nacional de Cuyo.

URL del artículo http://www.politicaspublicas.uncu.edu.ar/articulos/index/jubilaciones-en-argentina-el-acceso-de-las-mujeres-al-2021-

Fecha de consulta: 15/04/2025

Compartir